Interés compuesto

De Wikipedia

| Revisión de 17:32 18 sep 2007 Juanmf (Discusión | contribuciones) ← Ir a diferencia anterior |

Revisión de 17:34 18 sep 2007 Juanmf (Discusión | contribuciones) Ir a siguiente diferencia → |

||

| Línea 19: | Línea 19: | ||

| b)Al ser el 6% anual, el tanto por ciento mensual será 6/12=0,5% y el número de meses en 5 años es 12.5 = 60 meses. Aplicando el encadenamiento de aumento porcentual, tenemos: | b)Al ser el 6% anual, el tanto por ciento mensual será 6/12=0,5% y el número de meses en 5 años es 12.5 = 60 meses. Aplicando el encadenamiento de aumento porcentual, tenemos: | ||

| - | <math> C_F=10000.1,005^60=13488,50</math>€. Como se puede deducir el periodo de capitalización mensual es mucho más favorable para el cliente. | + | <math> C_F=10000.1,005^{60}=13488,50</math>€. Como se puede deducir el periodo de capitalización mensual es mucho más favorable que el anual para el cliente. |

| }} | }} | ||

| {{p}} | {{p}} | ||

Revisión de 17:34 18 sep 2007

| Enlaces internos | Para repasar | Para ampliar | Enlaces externos |

| Indice Descartes Manual Casio | WIRIS Geogebra Calculadora |

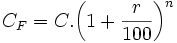

Al depositar una cantidad de dinero C en una entidad bancaria, genera al cabo del tiempo unos beneficios llamados intereses. Supongamos que el tipo de interés o rédito pactado sea r% anual, entonces al ser un problema de encadenamiento de aumento porcentual, el capital final o acumulado en n años será:

Ejemplo: Cálculo del capital final

a) ¿En cuánto se transforma 10000 € depositados en un banco al 6% anual, al cabo de 5 años?

b) ¿En cuánto se transforma 10000 € depositados en un banco al 6% anual, al cabo de 5 años, si el periodo de capitalización es mensual (paga los intereses cada mes)?

a) CF = 10000.1,065 = 13382,26€

b)Al ser el 6% anual, el tanto por ciento mensual será 6/12=0,5% y el número de meses en 5 años es 12.5 = 60 meses. Aplicando el encadenamiento de aumento porcentual, tenemos:

CF = 10000.1,00560 = 13488,50€. Como se puede deducir el periodo de capitalización mensual es mucho más favorable que el anual para el cliente.