Interés compuesto

De Wikipedia

| Revisión de 22:29 10 dic 2007 Coordinador (Discusión | contribuciones) ← Ir a diferencia anterior |

Revisión de 12:31 13 sep 2016 Coordinador (Discusión | contribuciones) Ir a siguiente diferencia → |

||

| Línea 6: | Línea 6: | ||

| }} | }} | ||

| {{p}} | {{p}} | ||

| - | {{Teorema | + | {{Interes compuesto}} |

| - | |titulo=Fórmula del interés compuesto | + | |

| - | |enunciado= | + | |

| - | El capital final <math>C_F\;\!</math> obtenido a partir de un capital inicial <math>C \;\!</math> a un interés o rédito <math>r\;\!</math>, durante un tiempo <math>n\;\!</math> es: | + | |

| - | {{Caja|contenido=<math>C_F=C \cdot \left (1+\frac{r}{100}\right )^n</math>}} | + | |

| - | '''Nota:''' El rédito <math>r\;\!</math> y el tiempo <math>n\;\!</math> vienen dados en las mismas unidades de tiempo, que pueden ser: años, semestres, trimestres, meses, días, etc. | ||

| - | |||

| - | |demo= | ||

| - | Al depositar una cantidad de dinero <math>C \;\!</math> en una entidad bancaria, ésta genera, al cabo del tiempo, unos beneficios llamados '''intereses'''. Supongamos que el tipo de interés o '''rédito''' pactado sea <math>r%\;\!</math> anual, entonces, al ser un problema de encadenamiento de aumento porcentual, cada año que pasa debemos multiplicar el capital inicial <math>C \;\!</math> por el índice de variación <math>\left (1+\frac{r}{100}\right )</math>. Así, el capital final o acumulado en <math>n\;\!</math> años será: | ||

| - | <center><math>C_F=C \cdot \begin{matrix} \ \\ \underbrace{ \left (1+\frac{r}{100}\right ) \cdot \left (1+\frac{r}{100}\right ) \cdots \left (1+\frac{r}{100}\right ) } \\ n \ veces \end{matrix}= C \cdot \left (1+\frac{r}{100}\right )^n</math></center> | ||

| - | }} | ||

| - | {{p}} | ||

| - | {{Ejemplo|titulo=Ejemplos: ''Interés compuesto'' | ||

| - | |enunciado= | ||

| - | #¿En cuánto se transforma 10000 € depositados en un banco al 6% anual, al cabo de 5 años? | ||

| - | #¿En cuánto se transforma 10000 € depositados en un banco al 6% anual, al cabo de 5 años, si el periodo de capitalización es mensual (paga los intereses cada mes)? | ||

| - | |sol= 1) <math> C_F=10000 \cdot \left (1+\frac{6}{100}\right )^5=10000 \cdot 1,06^5=13382,26</math> € | ||

| - | |||

| - | 2) Al ser el 6% anual, el tanto por ciento mensual será <math>\cfrac{6}{12}=0,5%</math> y el número de meses en 5 años es <math>12 \cdot 5 = 60</math> meses. | ||

| - | |||

| - | Aplicando el encadenamiento de aumento porcentual, tenemos: | ||

| - | <center><math> C_F=10000 \cdot \left (1+\frac{0,5}{100}\right )^{60}=10000 \cdot 1,005^{60}=13488,50</math> €</center>{{p}} | ||

| - | |||

| - | Como se puede deducir el periodo de capitalización mensual es mucho más favorable que el anual para el cliente. | ||

| - | |||

| - | }} | ||

| - | {{p}} | ||

| [[Categoría: Matemáticas]][[Categoría: Números]] | [[Categoría: Matemáticas]][[Categoría: Números]] | ||

Revisión de 12:31 13 sep 2016

| Enlaces internos | Para repasar | Para ampliar | Enlaces externos |

| Indice Descartes Manual Casio | WIRIS Geogebra Calculadora |

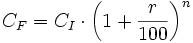

Fórmula del interés compuesto

- El capital final,

, obtenido a partir de un capital inicial,

, obtenido a partir de un capital inicial,  , a un interés o rédito

, a un interés o rédito  , durante un tiempo

, durante un tiempo  es:

es:

- Nota: El rédito y el tiempo vienen dados en las mismas unidades de tiempo, que pueden ser: años, semestres, trimestres, meses, días, etc., dependiendo del periodo de capitalización que se establezca (pago de intereses anual, mensual, etc.)

Al depositar una cantidad de dinero  en una entidad bancaria, ésta genera, al cabo del tiempo, unos beneficios llamados intereses. Supongamos que el tipo de interés o rédito pactado sea

en una entidad bancaria, ésta genera, al cabo del tiempo, unos beneficios llamados intereses. Supongamos que el tipo de interés o rédito pactado sea  anual, entonces, al ser un problema de encadenamiento de aumento porcentual, cada año que pasa debemos multiplicar el capital inicial por el índice de variación

anual, entonces, al ser un problema de encadenamiento de aumento porcentual, cada año que pasa debemos multiplicar el capital inicial por el índice de variación  . Así, el capital final o acumulado en años será:

. Así, el capital final o acumulado en años será:

Ejemplos: Interés compuesto

- ¿En cuánto se transforma 10000 € depositados en un banco al 6% anual, al cabo de 5 años?

- ¿En cuánto se transforma 10000 € depositados en un banco al 6% anual, al cabo de 5 años, si el periodo de capitalización es mensual (paga los intereses cada mes)?

1)  €

€

2) Al ser el 6% anual, el tanto por ciento mensual será  y el número de meses en 5 años es

y el número de meses en 5 años es  meses.

meses.

Aplicando el encadenamiento de aumento porcentual, tenemos:

€

€Actividades en las que aprenderás a manejar la fórmula del interés compuesto.

Tutorial que explica el interés simple y el interés compuesto.

Tutorial que explica los problemas de interés simple e interés compuesto, no como algo diferente si no como casos particulares de problemas de porcentajes y proporciones compuestos.

- 00:00 a 09:20: Introducción: Ejercicios 1 y 2. Diferencias entre el interés simple y compuesto.

- 09:20 a 12:48: Ejercicio 3, interés simple.

- 12:48 a 17:35: Ejercicio 4, interés compuesto.

- 17:35 a 24:13: Ejercicio 5, interés compuesto (Intereses en cualquier instante).